进入21世纪以来,我国面临的能源安全和环境生态保护问题日趋严峻,可再次生产的能源慢慢的变成了能源发展的策略的重要组成部分以及能源转型的重要发展趋势。根据可再次生产的能源应用的不相同的领域,电力系统建设正在发生结构性转变,可再次生产的能源发电已开始成为电源建设的主流。生物质发电技术是目前生物质能应用方式中最普遍、最有效的方法之一。

生物质能是重要的可再次生产的能源,开发利用生物质能,是能源生产和消费革命的重要内容,是改善环境质量、发展循环经济的重要任务。为推进生物质能分布式开发利用,扩大市场规模,完善产业体系,加快生物质能专业化多元化产业化发展步伐。截至2020年底,全国已经投产生物质发电项目有1353个。

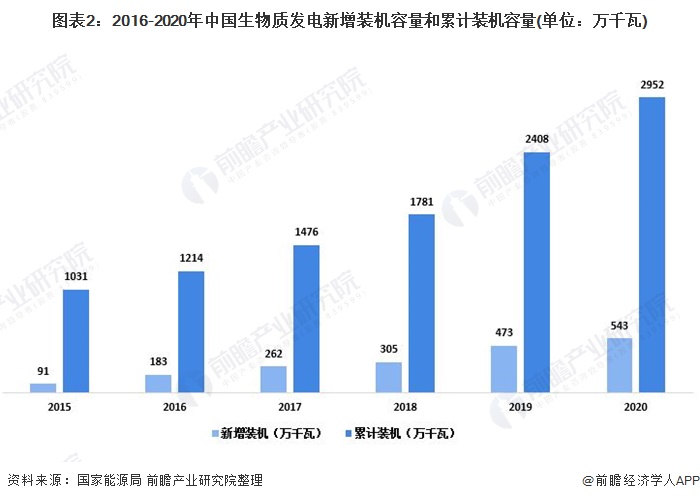

在国家大力鼓励和支持发展可再次生产的能源,以及生物质能发电投资热情高涨,各类生物质发电项目纷纷建设投产等推动下,我国生物质能发电技术产业呈现出全面加速的发展形态趋势。2020年,生物质发电新增装机543万千瓦,累计装机达2952万千瓦。我国生物质发电装机容量已经是连续三年列世界第一。

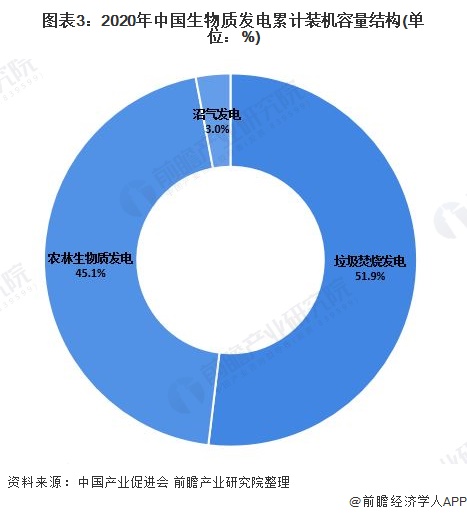

生物质发电最重要的包含农林生物质发电、垃圾焚烧发电和沼气发电。2020在,在我国生物质发电结构中,垃圾焚烧发电累计装机容量占比最大,达到51.9%;其次是农林生物质发电,累计装机容量占比为45.1%;沼气发展累计装机容量占比仅为3.0%。

近年来,我国生物质能发电量保持稳步增长态势。2020年,中国生物质年发电量达到1326亿千瓦时,同比增长19.35%。

从发电量结构来看,垃圾焚烧发电量最大,2020年中国垃圾焚烧发电量为778亿千瓦时,占比为58.6%;农林生物质发电量为510亿千瓦时,占比为38.5%;2020年沼气发电量为37.8亿千瓦时,占比为2.9%。

随着生物质发电加快速度进行发展,生物质发电在我国可再次生产的能源发电中的比重呈逐年稳步上升态势。截至2020年底,我国生物质发电累计装机容量占可再次生产的能源发电装机容量的3.2%;总发电量占比上升至6.0%。生物质能发电的地位一直上升,反映生物质能发电正慢慢的变成为我国可再次生产的能源利用中的新生力量。

在我国生物质发电结构中,垃圾焚烧发电累计装机容量占比最大。国内生活垃圾清运量和无害化处理率保持持续增长,对于垃圾焚烧的需求也在日益增加。为满足垃圾焚烧消纳生活垃圾的需求,随着垃圾焚烧发电市场从东部地区向中西部地区和乡镇转移,垃圾焚烧发电量将持续增长。

农林生物质发电项目利用小时数从2018年开始逐年走低,根本原因是可再次生产的能源补贴拖欠对农林生物质发电项目影响较大。根据统计,2019年农林生物质发电利用小时数超过5000h的项目未188个,总装机为526万千瓦。据此判断约50%的项目在承受电价补贴拖欠的压力下,仍坚持项目运营。2020年农林生物质发电新增装机容量也会降低,为217万千瓦。

总体上来看,生物质发电整体呈现东强西弱的局面。东部和南部沿海地区发展较好。

2020年,全国生物质发电量排名前五位的省份是山东、广东、江苏、浙江和安徽,发电量分别为365.5万千瓦、282.4万千瓦、242.0万千瓦、240.1万千瓦和213.8万千瓦。

2020年,全国生物质发电新增装机容量排名前五位的省份是广东、山东、江苏、浙江和安徽,分别为67.7万千瓦、64.6万千瓦、41.7万千瓦、38.9万千瓦和36.0万千瓦。

更多数据请参考前瞻产业研究院《中国生物质能发电产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本报告前瞻性、适时性地对生物质能发电产业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来生物质能发电产业高质量发展轨迹及实践经验,对生物质能...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国生物质能发电行业细分市场结构分析垃圾焚烧发电累计装机规模占比达到58%【组图】

2023年山东省生物质能发电行业发展现状分析 累计装机规模达到411万千瓦【组图】

预见2023:《2023年中国生物质能发电行业全景图谱》(附市场现状、竞争格局和发展前途等)

2023年浙江省生物质能发电行业发展现状分析:累计装机规模下降 发电量增速趋缓【组图】

重磅!2023年中国及31省市生物质能发电行业政策汇总及解读(全)政策推动行业朝着市场化运作迈进

2023年广东省生物质能发电行业发展现状分析 累计装机规模达到422万千瓦位列全国第一【组图】